En vue de la préparation du conseil communal de novembre 2011, le groupe ECOLO tient à rappeler qu’en 2009, au moment de l’augmentation de capital du holding, nous étions la seule formation politique rebecquoise à ne pas avoir approuvé la participation de la commune. Lors du Conseil communal d’octobre 2011, le bourgmestre faisait la communication suivante:

« La situation dramatique du holding communal.

La problématique sera abordée au prochain conseil communal de novembre. La Commune a des parts de type A et B dans le Holding communal : elles sont comptabilisées pour une valeur de patrimoine en actions équivalent à 389.000€. Au budget 2011, un montant de plus ou moins 17.000€ avait été budgétisé que la commune ne percevra pas et pas plus dans le futur. »

Nous savons maintenant qu’il sera procédé à la liquidation volontaire du Holding communal.

Via le lien ci-contre, retrouvez la participation de toutes les communes dans le holding communal.

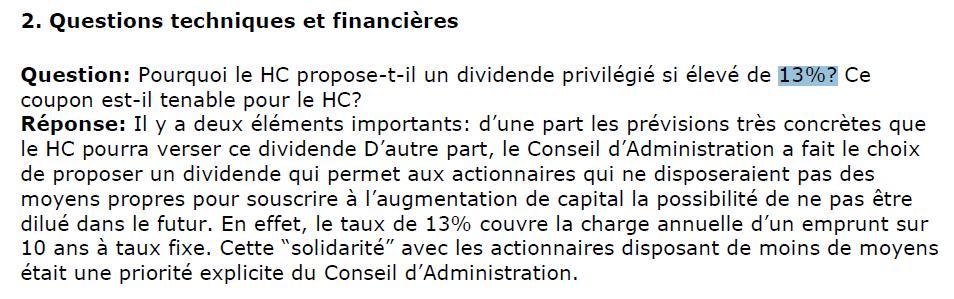

A l’époque, le Ministre des pouvoirs locaux, Monsieur Paul Furlan, écrivait aux communes pour solliciter leur participation financière en relayant la communication de l’Assemblée générale du Holding qui promettait aux investisseurs, les communes, un rendement de 13%.

Aujourd’hui, nous savons aussi, que le Ministre des Finances lui-même, avait appelé à souscrire à l’augmentation de capital.(La Libre Belgique du 28 octobre).

Alors que le 23 octobre dernier, il disait encore que les « communes n’avaient pas à jouer en bourse l’argent des contribuables ». (confer article du 24 octobre de Avenir.net).

Afin de comprendre pourquoi, nous étions, en 2009, le seul groupe politique rebecquois à ne pas avoir approuvé l’augmentation de capital, nous vous proposons de retrouver notre intervention de l’époque en conseil communal:

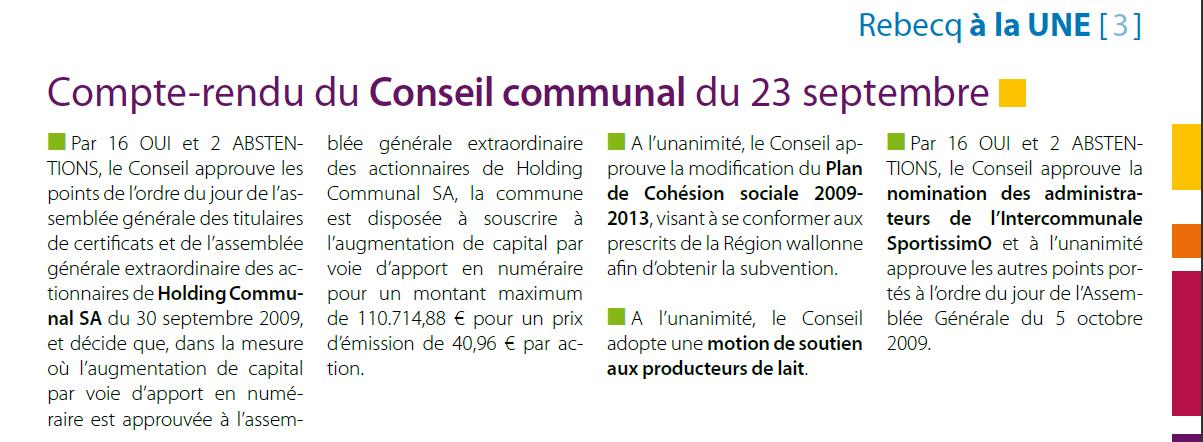

Notre intervention sur le point Holding Communal en séance du 23 septembre 2009 :

Nous nous abstenons sur ce vote car : « si l’opération est nécessaire pour la survie du holding, cela risque de mettre les communes qui n’ont pas d’excédents de trésorerie dans une position délicate pendant 10 ans, le rendement de 13 % n’étant pas une garantie en béton.

Il ne faut pas oublier que c’est DEXIA lui même qui s’est mis dans la situation qu’il a connue.

De plus des orientations stratégiques telles que l’acquisition (qui s’est révélé désastreuse) de sa filiale américaine FSA, les investissements dans les CDO (dits produits toxiques) n’étaient pas compatibles à nos yeux avec une banque à vocation initiale des collectivités locales. En plus, les investissements dans les implantations Israéliennes en Cisjordanie étaient aussi une erreur stratégique.

Dans l’investissement proposé, Rebecq n’aura rien à gagner qu’une exposition plus importante à une variation boursière.

Nous demandons donc que les relais soient faits auprès de la Région Wallonne afin de rechercher un autre mode de financement du Holding en rallongeant la période de garantie qu’ils avaient donné au Holding. »

{kind=link}